Crescita debole e inflazione energetica riducono lo spazio di manovra di Fed, BCE, BoE e BoJ.

PMI in frenata, bond sotto pressione

Crescita debole e inflazione energetica riducono lo spazio di manovra di Fed, BCE, BoE e BoJ.

La settimana macroeconomica ha consegnato ai mercati un messaggio meno lineare di quanto i soli indici azionari lascerebbero intendere: l’attività rallenta, soprattutto nei servizi europei e britannici, ma le pressioni sui prezzi restano vive. È la combinazione meno comoda per le banche centrali, perché indebolisce l’argomento dei tagli senza offrire ancora un deterioramento ciclico tale da giustificare una svolta accomodante.

Negli Stati Uniti, il quadro resta il più resistente ma anche il più rischioso sul fronte inflazione. Il PMI composito S&P Global è rimasto a 51,7 in maggio, con una manifattura salita a 55,3, massimo da quattro anni, mentre i servizi sono scesi a 50,9. Il dato suggerisce crescita ancora positiva, ma sempre più sbilanciata: una parte della forza industriale deriva da scorte precauzionali e acquisti anticipati, non necessariamente da domanda finale strutturalmente più robusta.

Il mercato del lavoro USA conferma una dinamica di “tenuta senza accelerazione”: le richieste iniziali di sussidi sono scese a 209 mila nella settimana conclusa il 16 maggio, mentre le continuing claims sono salite lievemente a 1,782 milioni. Il payroll di aprile aveva già mostrato 115 mila nuovi occupati e un tasso di disoccupazione fermo al 4,3%, segnalando un mercato non in crisi, ma meno elastico rispetto alla fase espansiva precedente.

Il vero elemento destabilizzante arriva però dal consumatore: l’indice finale dell’Università del Michigan è sceso a 44,8 in maggio, da 49,8 in aprile, con aspettative di inflazione a un anno al 4,8% e di lungo periodo al 3,9%. Per la Fed questo è il dato più sensibile: finché le aspettative si disancorano, anche una crescita più lenta non basta a riaprire con decisione il capitolo dei tagli.

In Europa, il segnale è più debole. Il PMI composito dell’area euro è sceso a 47,5 da 48,8, con i servizi a 46,4 e la manifattura ancora sopra 50 ma in rallentamento a 51,4. Il dato fotografa una contrazione dell’attività privata, soprattutto nei servizi, proprio mentre i costi energetici e logistici continuano a limitare la disinflazione.

La Germania offre un quadro solo in apparenza più rassicurante. Il PIL del primo trimestre è cresciuto dello 0,3% congiunturale, sostenuto soprattutto dall’export, mentre i consumi delle famiglie sono rimasti fermi e gli investimenti sono calati. Anche l’Ifo è risalito a 84,9 in maggio da 84,5, ma resta su livelli depressi e compatibili con una stabilizzazione fragile, non con una ripartenza robusta.

Nel Regno Unito, la frattura è ancora più netta: il PMI composito è sceso a 48,5 da 52,6, con i servizi a 47,9 e la manifattura stabile a 53,7. Il messaggio per la Bank of England è particolarmente scomodo: la domanda interna rallenta, ma le imprese continuano a segnalare pressioni sui costi legate a carburanti, materie prime e incertezza geopolitica.

Il Giappone resta un caso a parte. Il PMI composito è sceso a 51,1 da 52,2, con manifattura ancora forte a 54,5 ma servizi fermi a 50,0. Le pressioni sui costi sono però aumentate con forza, e questo mantiene aperta la porta a una normalizzazione della Bank of Japan, nonostante la cautela politica e il rallentamento dei servizi.

Per le banche centrali, la conclusione è chiara: la funzione di reazione torna a essere dominata dall’inflazione, non dalla crescita. La Fed dovrebbe mantenere un’impostazione attendista, ma con bias meno dovish; il target sui Fed funds è fermo al 3,50%-3,75% e le minute indicano attenzione ai dati in arrivo e ai rischi su entrambi i lati del mandato. In presenza di aspettative di inflazione in risalita, il mercato dovrà accettare l’ipotesi di tassi alti più a lungo, con tagli rinviati e rischio non nullo di nuova stretta se energia e salari dovessero trasmettersi ai prezzi core.

La BCE è probabilmente la più intrappolata nel dilemma stagflazionistico. I tassi sono fermi con deposito al 2,00%, rifinanziamento principale al 2,15% e marginal lending al 2,40%; ma i dati PMI indicano debolezza reale, mentre le nuove proiezioni europee segnalano inflazione sopra target e crescita più bassa. La strada più probabile è una pausa prolungata, con comunicazione severa sulla necessità di evitare stimoli fiscali generalizzati.

La Bank of England, con Bank Rate al 3,75% e inflazione ancora al 2,8%, ha meno spazio per tagliare rispetto a quanto il rallentamento dei PMI suggerirebbe. I gilt hanno reagito positivamente ai dati più deboli, ma la BoE dovrà bilanciare recessione tecnica e persistenza dei prezzi: il caso base è una pausa, con rialzi possibili solo se l’energia riaccendesse salari e aspettative.

La Bank of Japan resta l’unica grande banca centrale ancora orientata, seppur con cautela, verso una normalizzazione. Il tasso è allo 0,75%, tre membri del board avevano già chiesto un rialzo all’1,00%, e i mercati continuano a discutere la possibilità di un intervento a giugno. Il rallentamento del PMI non cancella il problema: il Giappone importa inflazione tramite energia e cambio, e una BoJ troppo prudente rischierebbe di alimentare ulteriore pressione sullo yen.

Per il mercato obbligazionario, i prossimi mesi saranno quindi dominati da tre forze: inflazione energetica, crescita in rallentamento e premio fiscale. Negli Stati Uniti, il Treasury decennale resta vicino al 4,6%, con la curva 10 anni-2 anni positiva di circa 49 punti base secondo FRED: non è più una curva da recessione imminente, ma una curva che incorpora premio a termine, deficit e inflazione più persistente.

In Europa, il Bund decennale intorno al 3,04% può beneficiare di fasi di risk-off e di PMI deboli, ma il ritorno dell’inflazione energetica e l’aumento della spesa pubblica, soprattutto difesa e infrastrutture, limitano il potenziale di rally. Nel Regno Unito, il gilt decennale vicino al 4,90% resta vulnerabile a ogni sorpresa inflazionistica, anche se il peggioramento ciclico può temporaneamente comprimere i rendimenti. In Giappone, il JGB decennale al 2,77% riflette invece un mercato che sta prezzando la fine definitiva dell’era dei rendimenti artificialmente bassi.

Lo scenario più probabile non è un crollo generalizzato dei bond, ma una volatilità elevata e selettiva: Treasury ancora sostenuti da premio inflazione e deficit; Bund diviso tra debolezza macro e rischio energetico; gilt sensibili a ogni dato su salari e prezzi; JGB strutturalmente sotto pressione finché la BoJ resta in traiettoria di normalizzazione. Per gli investitori obbligazionari, la duration torna quindi a essere una scelta tattica, non un rifugio automatico.

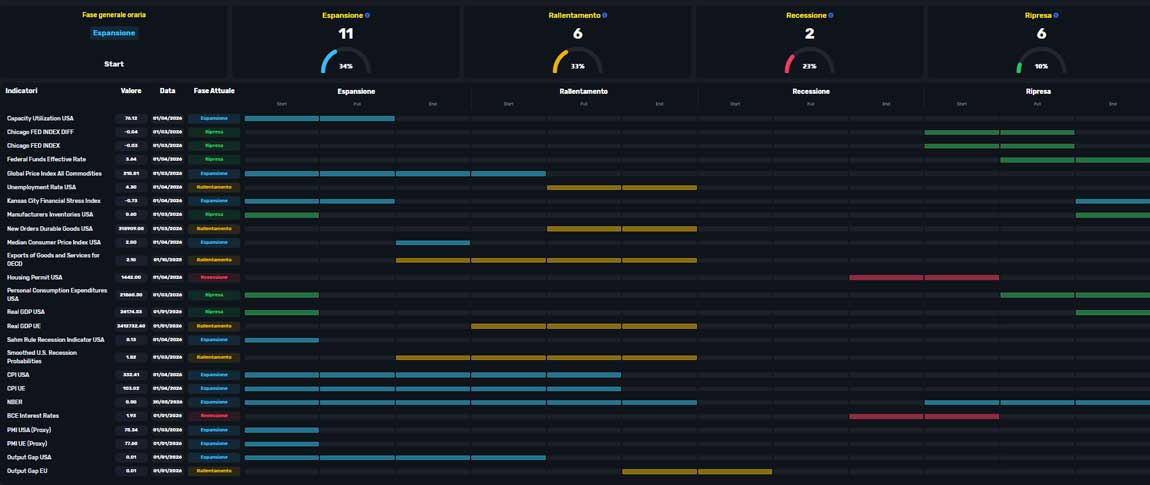

La sintesi della settimana è che le banche centrali non hanno più il lusso di guardare solo alla crescita. I PMI dicono rallentamento; il lavoro USA dice resilienza; il sentiment dice stress; l’inflazione attesa dice prudenza. A questo quadro si aggiunge il risultato del modello macroeconomico di 4FT Invest Ltd, basato su oltre 25 indicatori aggiornati direttamente dalla Federal Reserve FRED, che individua attualmente una fase di espansione iniziale: un segnale coerente con un ciclo ancora positivo, ma non abbastanza maturo da ridurre la vulnerabilità a shock su energia, tassi e fiducia. In un simile contesto, il mercato obbligazionario dovrà convivere con tassi ufficiali più rigidi, curve più nervose e una sensibilità crescente a petrolio, salari e aspettative.

© 4FT Invest LTD. All rights reserved