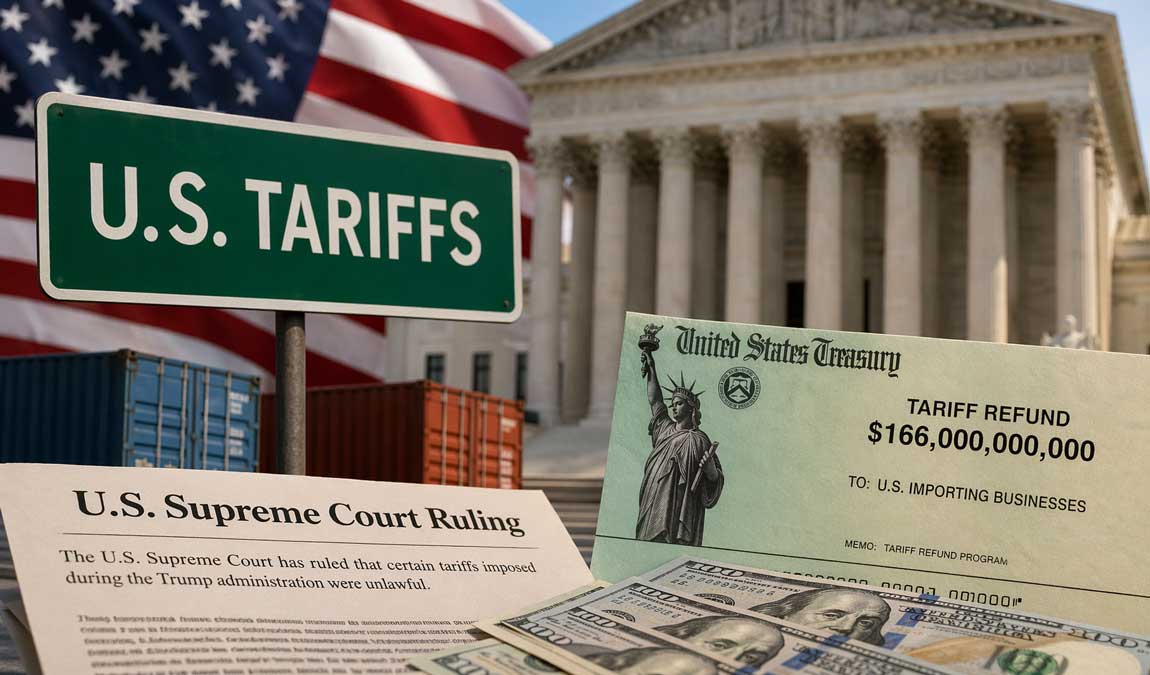

Maxi rimborsi alle imprese dopo la sentenza: effetti incerti su mercati, valute e materie prime

Dazi USA: rimborsi e impatto sul dollaro

Maxi rimborsi alle imprese dopo la sentenza: effetti incerti su mercati, valute e materie prime

Il ritorno dei dazi (che non se ne sono mai andati)

La decisione della Corte Suprema degli Stati Uniti di dichiarare illegittima parte dei dazi introdotti durante l’era Donald Trump riporta al centro del dibattito un tema che i mercati avevano progressivamente accantonato, ma i cui effetti reali devono ancora manifestarsi.

Il punto chiave non è più politico, bensì finanziario: un potenziale rimborso fino a 166 miliardi di dollari destinato alle imprese importatrici statunitensi. Un trasferimento che, per dimensioni, potrebbe rappresentare uno dei più rilevanti interventi retroattivi nella storia fiscale recente americana.

Eppure, il mercato non sta reagendo in modo lineare. Il motivo è semplice: non si tratta di nuova liquidità “pura”, ma di una redistribuzione che avrà impatti differenziati e graduali.

Dove finiranno davvero i 166 miliardi

L’idea di uno stimolo diretto alla crescita appare, allo stato attuale, riduttiva. Le evidenze suggeriscono tre direttrici principali:

Recupero dei margini aziendali: molti settori hanno assorbito i dazi negli ultimi anni

Riduzione della leva finanziaria: in un contesto di tassi elevati, la priorità resta il bilancio

Limitato impatto disinflazionistico: il trasferimento ai consumatori finali sarà parziale

Questo implica un effetto macro più neutrale che espansivo, almeno nel breve periodo.

Il dollaro al crocevia: liquidità vs status rifugio

Il focus degli operatori resta sul Dollaro statunitense, la cui traiettoria nei prossimi mesi dipenderà dall’equilibrio tra fattori opposti.

Da un lato:

maggiore liquidità nel sistema

possibile compressione dei rendimenti reali

Dall’altro:

politica prudente della Federal Reserve

domanda strutturale di dollari in contesti di rischio

forza relativa dell’economia USA

Il risultato è uno scenario ibrido, in cui il dollaro potrebbe indebolirsi tatticamente senza compromettere la propria struttura di medio periodo.

Analisi tecnica FX aggiornata

EUR/USD

Il cambio quota in area 1,168–1,169, dopo aver corretto dai massimi recenti sopra 1,17. Il primo supporto operativo passa in area 1,1670, con estensione verso 1,1635–1,1665; sotto questa fascia aumenterebbe il rischio di ritorno verso 1,1550–1,1500. Le resistenze sono a 1,1760, poi 1,1800–1,1850.

La struttura resta costruttiva nel medio periodo, ma nel breve il cambio è entrato in consolidamento. Break sopra 1,1760 riaprirebbe spazio rialzista; perdita di 1,1635 indebolirebbe il quadro.

USD/JPY

USD/JPY tratta vicino a 159,7–159,8, in prossimità dei massimi dell’anno. La resistenza immediata è 159,90–160,00, area psicologica e tecnica molto sensibile. Sopra 160,00 il mercato entrerebbe in zona di possibile accelerazione, ma anche di rischio intervento verbale o operativo giapponese. Supporti a 159,30, 158,70 e 157,90.

Il trend resta rialzista, ma il rapporto rischio/rendimento diventa meno favorevole in prossimità di 160.

GBP/USD

La sterlina quota in area 1,348–1,350, dopo la rottura del supporto di 1,3480. Il quadro di breve è correttivo: finché il cambio resta sotto 1,3520–1,3540, il rischio è una prosecuzione verso 1,3420 e poi 1,3350–1,3340. Resistenze successive a 1,3600.

Il trend di medio periodo resta migliore rispetto all’euro, ma nel breve la pressione ribassista è tornata evidente.

DXY – Dollar Index

Il Dollar Index è in area 98,8–98,9, in recupero dopo il rimbalzo dai minimi di aprile. Il primo ostacolo è 99,00–99,20; sopra questa fascia il dollaro potrebbe estendere verso 99,80–100,00. I supporti passano da 98,50, 98,00 e 97,60.

Il quadro resta di recupero tattico, non ancora di inversione strutturale: il dollaro sta beneficiando della domanda difensiva legata alle tensioni geopolitiche, ma su base mensile resta ancora debole.

AUD/USD

AUD/USD quota in area 0,712–0,713. Dopo il rally dell’ultimo mese, il cambio sta consolidando sotto la fascia 0,7180–0,7220, che rappresenta la resistenza principale. Supporti a 0,7115, 0,7050 e 0,7000.

La struttura rimane positiva finché il cambio resta sopra 0,7000, ma l’Aussie è esposto alla volatilità su Cina, materie prime e sentiment globale.

USD/CAD

USD/CAD tratta in area 1,369–1,371, a ridosso della resistenza chiave di 1,3700. Una chiusura stabile sopra 1,3715–1,3750 aprirebbe spazio verso 1,3820–1,3850. Supporti a 1,3650, 1,3600 e 1,3520.

Il quadro resta molto legato al petrolio: il dollaro canadese riceve sostegno dai prezzi energetici elevati, ma il rafforzamento tattico del dollaro USA limita l’apprezzamento del loonie.

USD/CHF

USD/CHF si muove in area 0,786–0,787. Le resistenze principali sono 0,7900 e 0,7950; i supporti passano da 0,7800, poi 0,7720–0,7700.

La coppia resta compressa: il franco mantiene una componente difensiva, ma il rimbalzo del dollaro sta impedendo una discesa più marcata.

Lettura complessiva

Il dollaro non è in una fase di forza strutturale, ma in un rimbalzo tattico da risk-off. Le tensioni in Medio Oriente e il petrolio elevato stanno sostenendo temporaneamente il biglietto verde, mentre il DXY resta sotto quota 100 e ancora debole su base mensile.

Lo scenario più coerente per i prossimi mesi è un dollaro volatile e selettivo: forte contro yen e valute cicliche nelle fasi di stress, più vulnerabile contro euro, franco e commodity currencies se il rischio geopolitico rientra.

Materie prime e geopolitica: il vero driver

L’evoluzione del dollaro resta strettamente legata al contesto globale:

Petrolio sostenuto dalle tensioni nello Stretto di Hormuz

Oro in rafforzamento come hedge contro instabilità e politiche monetarie

Commodities ancora volatili, con impatti diretti sull’inflazione

In questo scenario, il dollaro continua a oscillare tra:

funzione di valuta rifugio

pressione derivante da liquidità e deficit

Prospettive: cosa aspettarsi nei prossimi mesi

Il mercato sembra aver sottovalutato l’impatto della sentenza sui dazi, ma non per errore: l’effetto sarà lento, frammentato e non immediatamente visibile nei dati macro.

Per il dollaro:

breve periodo: pressione moderata al ribasso

medio periodo: tenuta grazie a fattori strutturali

rischio principale: shock geopolitici che rafforzerebbero rapidamente il biglietto verde

Sintesi e prospettive

I dazi non sono usciti di scena: stanno semplicemente cambiando forma. Il maxi rimborso rappresenta un evento potenzialmente storico, ma con effetti diluiti, selettivi e complessi. Non produrrà necessariamente uno stimolo immediato all’economia reale: molto dipenderà dai tempi di erogazione, dai settori coinvolti e dalle scelte delle imprese tra riduzione del debito, ricostruzione dei margini o trasferimento parziale dei benefici sui prezzi finali.

Per il dollaro, l’effetto dei rimborsi sarà probabilmente secondario rispetto ai grandi driver macro-finanziari. Il biglietto verde resterà guidato soprattutto da tre variabili: politica monetaria della Federal Reserve, percezione del rischio geopolitico e direzione dei flussi globali verso asset sicuri o rischiosi.

In uno scenario di tensioni geopolitiche elevate, con energia e materie prime sotto pressione, il dollaro potrebbe mantenere una funzione difensiva, rafforzandosi soprattutto contro yen, valute emergenti e divise cicliche. In questo caso, oro e petrolio resterebbero sostenuti, mentre l’equity globale potrebbe mostrare maggiore volatilità.

In uno scenario di normalizzazione geopolitica, invece, il mercato potrebbe tornare a privilegiare il tema della liquidità, della crescita e della rotazione verso asset di rischio. Questo ridurrebbe la domanda di dollaro come valuta rifugio e favorirebbe euro, sterlina, franco svizzero e alcune valute legate alle materie prime.

Sul fronte macroeconomico, la variabile decisiva resta la Fed. Se l’inflazione dovesse rimanere persistente, il dollaro avrebbe ancora supporto dai rendimenti reali. Se invece i dati confermassero un rallentamento ordinato dell’economia USA, il mercato potrebbe anticipare condizioni monetarie meno restrittive, indebolendo progressivamente il biglietto verde.

La conclusione è che il dollaro entra nei prossimi mesi in una fase meno direzionale e più selettiva: non necessariamente debole, ma più vulnerabile a cambiamenti rapidi di scenario. I rimborsi sui dazi possono agire da fattore marginale di liquidità, ma la traiettoria principale sarà determinata dall’incrocio tra geopolitica, Fed, inflazione, materie prime e propensione globale al rischio.

Contenuti a scopo informativo, non costituiscono consulenza finanziaria. Il trading e gli investimenti comportano rischi.

© 4FT Invest LTD. All rights reserved