Il modello 4FT segnala una fase critica del ciclo: volatilità in aumento, rotazione difensiva e rischi crescenti per l’equity

Rallentamento pieno: i mercati cambiano pelle

Il modello 4FT segnala una fase critica del ciclo: volatilità in aumento, rotazione difensiva e rischi crescenti per l’equity globale

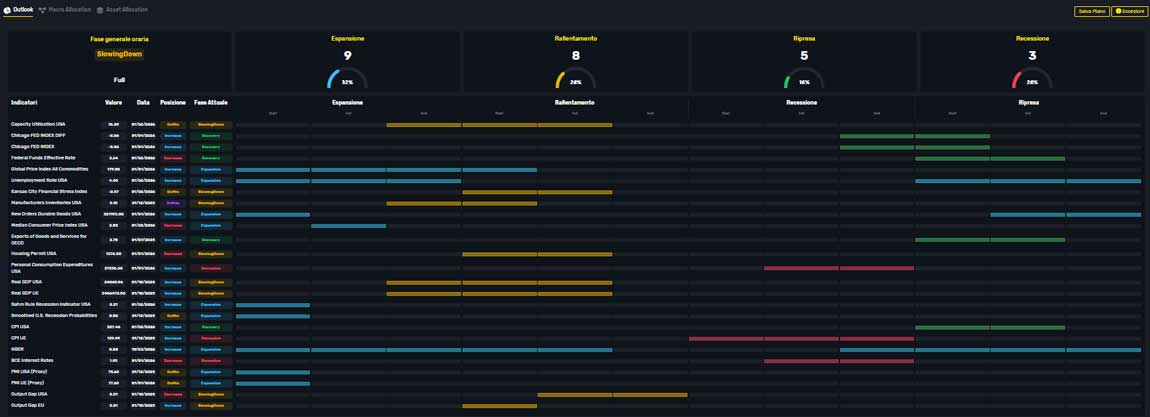

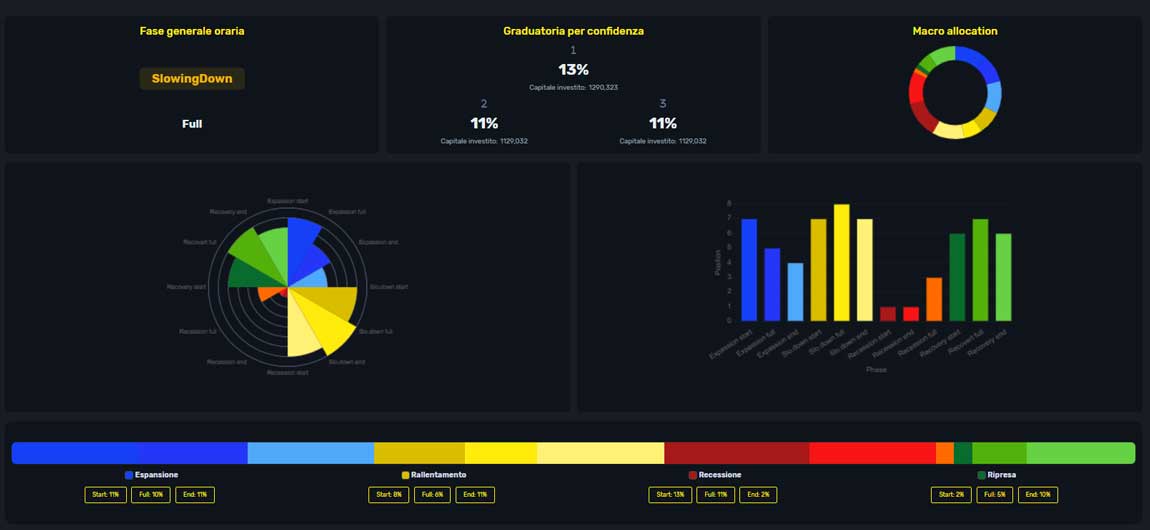

Negli ultimi mesi il contesto macroeconomico globale ha mostrato segnali sempre più chiari di deterioramento. Il modello proprietario di 4FT Invest Ltd., basato su oltre 25 indicatori macroeconomici della Federal Reserve, identifica con decisione l’attuale fase come pieno rallentamento — uno snodo cruciale del ciclo economico che storicamente anticipa fasi recessive.

Un rallentamento ormai evidente

I dati macro evidenziano un quadro coerente: rallentamento della crescita, indebolimento della domanda e progressiva compressione delle condizioni finanziarie. Indicatori chiave come produzione industriale, fiducia dei consumatori, mercato del lavoro e condizioni creditizie stanno convergendo verso un segnale univoco: l’economia sta perdendo slancio in modo strutturale.

A questo si aggiunge un elemento determinante: politiche monetarie ancora restrittive. Le banche centrali, impegnate a contenere l’inflazione, mantengono tassi elevati più a lungo del previsto, aggravando la pressione su investimenti, credito e utili aziendali.

Banche centrali: pausa forzata, bias restrittivo

Le principali banche centrali si trovano oggi in una posizione estremamente delicata: crescita in rallentamento ma inflazione ancora resiliente.

Federal Reserve (FED)

La FED privilegia il controllo dell’inflazione, anche a costo di indebolire la crescita.

Banca Centrale Europea (BCE)

L’Europa affronta un mix critico di crescita debole e shock energetico.

Bank of England (BOE)

L’inflazione energetica e la debolezza del PIL creano un dilemma strutturale.

Bank of Japan (BOJ)

Il Giappone resta un outlier, ma con pressioni inflazionistiche in aumento.

Reserve Bank of Australia (RBA)

L’RBA è oggi tra le poche banche centrali ancora in fase di tightening attivo.

Il quadro globale: una svolta sincronizzata

Nonostante differenze regionali, emerge un elemento comune: fine del ciclo espansivo della politica monetaria accomodante

Le banche centrali stanno:

Questo contesto rafforza la lettura del modello 4FT: pieno rallentamento in atto.

Equity sotto pressione globale

I principali indici azionari internazionali riflettono questa transizione:

Il mercato non è più trainato da espansione sincronizzata, ma da rotazioni settoriali difensive e crescente dispersione.

Il ritorno del “fly to quality”

In questo contesto, il comportamento degli investitori sta cambiando rapidamente. Si osserva un classico fenomeno di “fly to quality”:

Le commodity industriali, in particolare, stanno segnalando debolezza coerente con una domanda globale in contrazione.

Geopolitica: il moltiplicatore del rischio

Le recenti tensioni geopolitiche amplificano ulteriormente l’incertezza. Frammentazione commerciale, instabilità regionale e rischi energetici contribuiscono a:

La combinazione di fattori macro e geopolitici accelera la transizione verso una fase più difensiva del ciclo.

Verso la prossima fase del ciclo

Storicamente, il pieno rallentamento rappresenta un punto di passaggio:

la debolezza si diffonde dai dati macro ai mercati finanziari, preparando il terreno per una possibile recessione.

In questa fase, la gestione del rischio diventa centrale. L’allocazione si orienta verso:

Il posizionamento difensivo non è solo prudenza, ma una risposta razionale a un contesto in cui la crescita non è più il driver dominante.

Le informazioni contenute in questo articolo sono fornite a scopo puramente informativo e non costituiscono in alcun modo consulenza finanziaria, sollecitazione all’investimento o raccomandazione personalizzata. Le analisi si basano su modelli proprietari e dati ritenuti affidabili, ma non vi è garanzia di accuratezza o completezza. Gli investimenti comportano rischi, inclusa la perdita del capitale. 4FT Invest Ltd. declina ogni responsabilità per eventuali decisioni operative prese sulla base dei contenuti qui presentati.

© 4FT Invest LTD. All rights reserved